Возможности роста дохода в том числе для компаний финансового сектора на данный момент ограничены. К примеру, банки столкнулись, как с моментальной реакцией рынка на карантин, так и с долгосрочными последствиями пандемии и экономического кризиса.

Так уже в апреле 2020 года объем кредитов, выданных в наличных денежных средствах, снизился почти на 60%; чуть больше чем на 60% сократилась выдача новых кредитных карт (количество, лимит) – все это в сравнении с мартом 2020 года. При этом был отмечен заметный рост в открытии брокерских счетов – их было открыто на 70% больше, чем, скажем, к в феврале 2020 года (инвестиции). Предсказуемо снизилась потребительская активность населения (практически перестали покупать одежду (траты на покупку одежды сократились на 94%), заметно снизились даже расходы на бытовую химию – на 58%). Но важнее то, что почти у 25% заемщиков в стране уровень доходов упал как минимум на 30%, а 10% заемщиков потеряли постоянный источник дохода. Сократилась и кредитоспособность – в апреле банки получили более 1 млн. заявок на предоставление кредитных каникул. Более того, естественно и то, что в текущих условиях был изменен закон о потребительских кредитах (ФЗ 353), изменился подход к штрафам и неустойкам льготного периода. И это только то, что касается физических лиц.

Все эти и прочие изменения заметно повлияют на доходы банков, страховых компаний, микрофинансовых организаций, коллекторских бюро. Поэтому сейчас самое время обратить внимание на внутренние возможности роста доходов, в частности, за счет выравнивания тарифов (продукты, клиенты).

Приведем текущий кейс выявления возможностей повышения дохода за счет работы по применению тарифов в крупном российском банке (даты и названия скорректированы).

В частности, проводился анализ работы подразделений кассового обслуживания и документарного и транзакционного бизнеса. В том числе необходимо было выявить возможности увеличения комиссионного дохода по продукту «Пересчет денежной наличности».

Нами рассматривались:

1. Специальные тарифы на пересчет денежной наличности

2. Банковские тарифы на пересчет денежной наличности

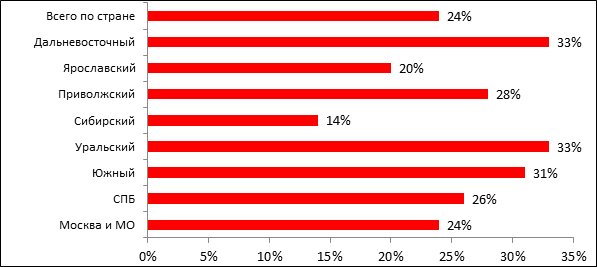

В результате анализа выявлено в том числе следующее: доля клиентов со специальными тарифами составляла 24% в портфеле. Руководству банка было непонятно много это или мало, соответствует ли установленным нормам.

Рис.1. Доля клиентов, пользующихся услугой по пересчету денежной наличности, которым установлен специальный тариф на пересчет денежной наличности, в портфеле филиалов.

Отсутствовал аудит соответствия клиентов параметрам, необходимым для установления специальных тарифов (операционный результат): специальный тариф устанавливался единожды и мог действовать продолжительное время без пересмотра.

Более того, при заключении сделки по другим банковским продуктам, специальный тариф на пересчет предоставлялся клиентам отдельными менеджерами, как «приятный бонус», что нарушало требования тарифной политики (при этом отсутствовали механизмы контроля таких инициатив).

20% корпоративных клиентов имели минимальную фиксированную ставку на 1 операцию ниже установленной. 9% из них вообще не имели минимальной фиксированной ставки.[1]

Разница между доходом от комиссии по минимальному банковскому тарифу и комиссии по спец. тарифам составляли ~ 80 млн. рублей в год.

Стандартные банковские тарифы на пересчет денежной наличности по России были установлены – более чем по 70% операционных офисов – 4 года назад децентрализовано и с большой вариативностью в комиссионном показателе (отсутствие унификации) на территории страны и с тех пор не анализировались.

Отсутствовали общие критерии и подходы в процессе расчета тарифной ставки: в некоторых филиалах тариф на пересчет мог отличаться в разных отделениях в 5 раз.

Рис.2. Разница стандартных тарифов на пересчет денежной наличности.

Не согласован порядок пересмотра тарифов по действующим клиентам. Действующие клиенты обслуживаются по тарифам, действующим начиная с 2016 года, что во многих случаях существенно ниже текущего банковского тарифа и не связано с операционным результатом.

В связи с этим недополученный доход по стандартным банковским тарифам может составить более 45 млн. рублей в год.

Стартовые предложения по улучшениям, на основе которых был выстроен проект улучшений в плановым экономическим эффектом 112 млн. рублей в год:

1. Актуализировать и унифицировать стандартные банковские тарифы на пересчет инкассированной денежной наличности: установить единый тариф или несколько тарифов в зависимости от экономической ситуации в регионе, например: 0,1, 0,15, 0,2 и 0,25. Актуализировать информацию по тарифам в тарифных справочниках всех регионов. Определить периодичность и проводить регулярный пересмотр тарифов на основе маркетинговых исследований.

2. Согласовать порядок пересмотра тарифов у действующих клиентов за пересчет денежной наличности (сравнение ранее установленного тарифа и текущего банковского тарифа). Составить план-график работы по переходу на новые тарифы.

3. Определить и закрепить в нормативных документах критерии, на основе которых клиенту, который не выполнил плановые показатели по операционному результату и должен быть переведен на банковский тариф, все же может быть пролонгирован специальный тариф.

4. На основе сформированного перечня клиентов, имеющих спец. тариф на пересчет, определить клиентов, по которым имеется возможность повысить тариф до банковского (с учетом критериев п.3). Ввести функцию централизованного контроля над пересмотром специальных тарифов для осуществления регулярного пересмотра специальных тарифов (желательно использование автоматизации).

5. Провести детальный анализ информации о клиентах банка с отсутствующими минимальными ставками за пересчет на предмет наличия возможности установить минимальную фиксированную ставку на 1 операцию за пересчет (в т.ч. на основе информации по результату анализа рынка тарифов конкурентов). Составить план-график работ по установлению клиентам (желательно – всем клиентам) минимальной фиксированной ставки на 1 операцию за пересчет денежной наличности.

Нужно отметить, что менеджеры банка обращали наше внимание на то, что работа с каждым клиентом-юридическим лицом, включая индивидуальных предпринимателей – это тонкая персонифицированная деятельность, которая зачастую требует уступок при установлении тарифов на одни продукты для продажи других банковских продуктов. Мы с этим, конечно, не спорим, но полагаем, что если банк ожидает увеличения прибыльности по данному продукту, то предложенные улучшения обеспечат ее получение без каких-либо потерь.

[1] То есть за эту услугу данные клиенты могут платить по тарифу, а не по минимальной фиксированной ставке и при небольших объемах это может быть, к примеру, 5 рублей